Yahoo Estilo

Yahoo Estilo La empresa mexicana que sobresale durante la pandemia y nadie sabe por qué

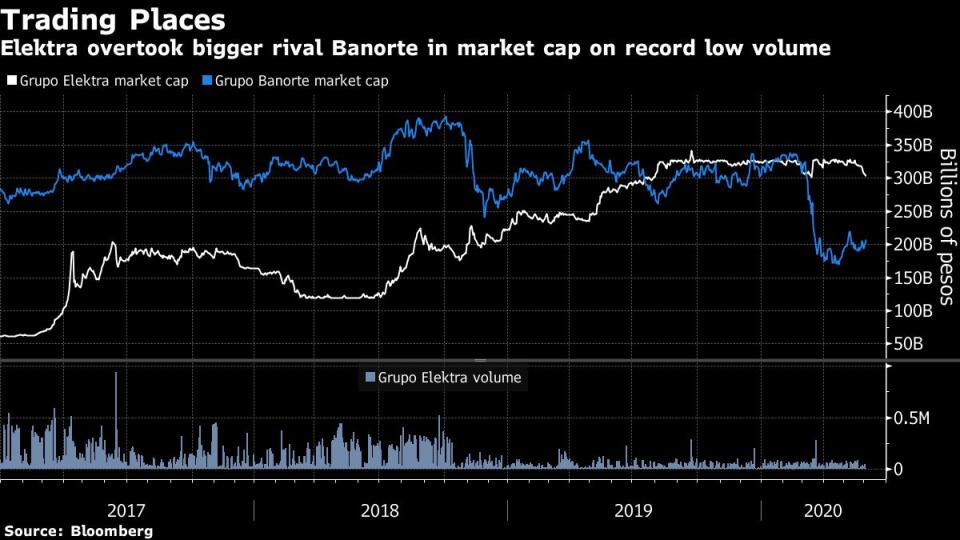

(Bloomberg) -- Hasta ahora, el banco y la comercial Grupo Elektra (ELEKTRA) del multimillonario mexicano Ricardo Salinas Pliego han salido prácticamente indemnes de la crisis del coronavirus, superando a la mayoría de las demás acciones mexicanas en medio de un volumen de negociación que se redujo a mínimos casi récord.

El precio de las acciones de Elektra subió a su máximo histórico en septiembre pasado, poco después de convertirse en la quinta compañía más valiosa en México. Superó al principal prestamista Grupo Financiero Banorte (GFNORTEO) a pesar de que Elektra tiene un sexto de los activos totales. Las ganancias del año pasado convirtieron a Salinas Pliego, cuya familia posee 73% de las acciones de Elektra, en el segundo hombre más rico del país.

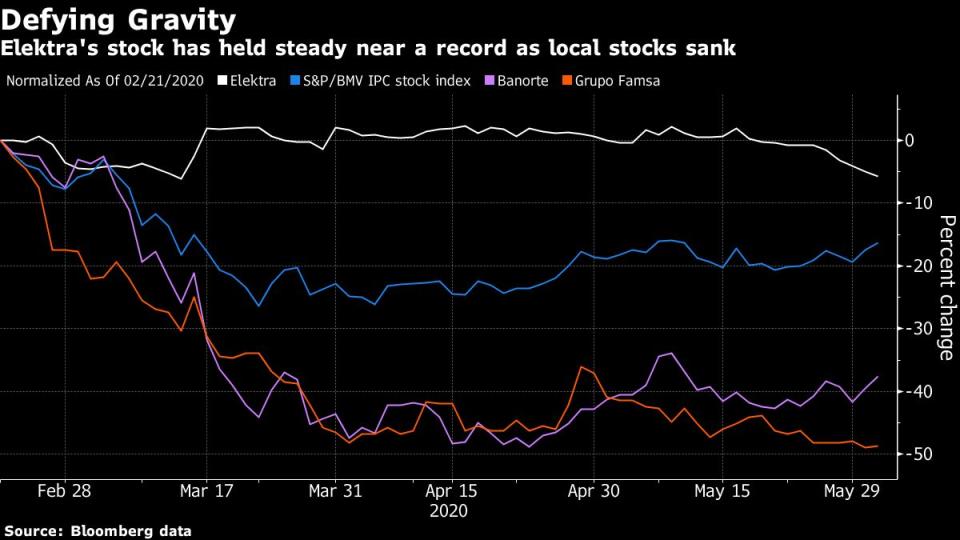

Este año, las acciones han tenido un rendimiento superior, mientras que muchas otras acciones mexicanas se vieron afectadas por la pandemia. Del 21 de febrero al 23 de marzo, cuando los temores pandémicos hicieron que el índice S&P/BMV IPC de México cayera 26%, Elektra fue la acción con mejor desempeño en el índice de referencia, con una ganancia de 2%. Desde entonces, perdió algo de terreno, cayendo cerca de 5% desde el 26 de mayo cuando informó una disminución de 97% en la utilidad neta debido a un préstamo incobrable de 7.200 millones de pesos (US$320 millones).

Razones de su éxito

Un factor que ha ayudado a la acción es una cartera de préstamos que creció cuatro veces más rápido que el promedio de la industria bancaria después de que su unidad financiera Banco Azteca fuera seleccionada para ayudar a distribuir los nuevos programas de ayuda contra la pobreza del presidente Andrés Manuel López Obrador. Mientras que los préstamos en el sistema bancario de México crecieron 4% el año pasado, la cartera de Banco Azteca creció 17%, según datos del Gobierno.

Pero ese repunte no parece justificar su precio o su mayor valor de mercado que Banorte, dijo Santiago Arias, administrador de fondos enfocado en acciones latinoamericanas en Credicorp Capital Asset Management en Chile. Elektra cotiza a un nivel de 25,8 veces sus ganancias en comparación con 18 veces para el promedio del índice de referencia mexicano.

“Esto no tiene ningún sentido. Los fundamentos de la compañía se han deteriorado mucho más de lo que muestra el precio de las acciones”, dijo Arias. “Nadie en sano juicio compraría estas acciones a esos niveles”.

Otra parte notable de las recientes ganancias de Elektra fue el bajo volumen de negociación de las acciones. El año pasado, el volumen fue menos de un tercio del de 2018 y casi un sexto del de 2016. Su volumen promedio en el último mes es 53 veces menor que la mediana de las otras acciones en el índice de referencia de México. Normalmente, cuando una acción sube a un precio récord, va acompañada de un aumento en el volumen de negociación, dijo Arias.

“Si hay menos inversionistas dispuestos a cotizar, solo se necesita un inversionista para mover el precio”, dijo.

Artículos relacionados:

Una compañía difícil de evaluar

Es complejo analizar una empresa como Elektra. Tiene una cadena de tiendas que venden productos como televisores y refrigeradores a poblaciones pobres con planes de pago a bajas cuotas pero altas tasas de interés. Su unidad bancaria representa casi dos tercios de sus ingresos, según datos compilados por Bloomberg.

El precio de las acciones se ha mantenido incluso cuando otras compañías financieras y minoristas como el operador de tiendas por departamentos El Puerto de Liverpool cayeron por preocupaciones de que la cuarentena por coronavirus pudiera llevar al país a la recesión más profunda desde la Gran Depresión. Grupo Famsa, que también apunta a clientes de bajos ingresos con planes de financiamiento, y competidor directo de Elektra, ha perdido más de 50% desde principios de febrero.

En respuesta a preguntas de Bloomberg News, el portavoz de Grupo Salinas, Luciano Pascoe, señaló un aumento de 15% en los ingresos y un crecimiento de 13% en su cartera bruta de préstamos en el primer trimestre.

“Lo anterior es una señal inequívoca de que, aún ante una coyuntura compleja y retadora, hay sólidas expectativas sobre el futuro del negocio financiero y de nuestra compañía en su conjunto”, dijo Pascoe.

Algunas otras compañías mexicanas han tenido un mejor desempeño que Elektra desde que comenzó la crisis, pero ofrecen productos básicos, como tortillas Gruma, pan Grupo Bimbo o tequila José Cuervo de Becle.

Artículo relacionado:

Elektra, que depende de compras discrecionales por parte de personas con bajos ingresos a crédito, ha visto aumentar su tasa de morosidad a medida que cientos de miles de mexicanos perdieron sus empleos. La proporción de préstamos incobrables en el balance bancario de Elektra aumentó a 11,9% en marzo, frente a 2,9% hace un año, según datos del Gobierno.

Elektra es la compañía insignia de Salinas Pliego, quien también posee la segunda red de televisión más grande del país, TV Azteca, así como también compañías de televisión por cable, energía y seguridad. Salinas sacó a Elektra y TV Azteca de los mercados estadounidenses en la década pasada después de que resolvió cargos de fraude presentados por la Comisión de Bolsa y Valores de EE.UU. sin admitir ninguna irregularidad. Más tarde ganó una espinosa batalla legal con la bolsa de valores de México cuando trató de sacar a Elektra del índice de referencia del país en 2012 después de una disputa sobre el tamaño del flotante de sus acciones.

Es difícil encontrar analistas que cubran la empresa. Tras el suceso de Salinas Pliego con las autoridades estadounidenses y su batalla con reguladores mexicanos en 2012, los principales bancos abandonaron la cobertura.

El impulso a Banco Azteca

Una posible razón por la cual el precio de las acciones de Elektra subió a un máximo histórico el año pasado podría haber sido la expectativa de que Banco Azteca recibiría un impulso por figurar entre los bancos elegidos para distribuir la ayuda del presidente contra la pobreza, dijo Carlos Hermosillo, que solía cubrir las acciones para la corredora Actinver antes de irse el año pasado.

Banco Azteca tiene uno de los negocios de transferencia de dinero más grandes del país y los mexicanos hacen fila fuera de sus establecimientos el fin de semana cuando familiares que trabajan en EE.UU. transfieren fondos a sus hogares después de recibir su salario.

Ahora, muchos mexicanos que reciben asistencia monetaria de los nuevos programas de López Obrador están utilizando Banco Azteca para retirar sus fondos, y muchos están abriendo cuentas o haciendo compras, dijo Hermosillo.

El portavoz de Elektra, Pascoe, dijo que Azteca es “una de muchas instituciones financieras” que están ayudando en la distribución de fondos y que su participación en el programa “deriva exclusivamente” de su presencia nacional con 1.800 sucursales”, así como de la calidad, confiabilidad y eficiencia de sus operaciones”.

Hermosillo y Arias también señalaron otros dos factores potenciales detrás del rendimiento superior de las acciones: su bajo flotante y operación por parte de la propia corredora de la compañía.

Si bien 27% de las acciones no son propiedad de Salinas Pliego y su familia, el flotante real es aún menor debido a una gran apuesta de swap accionario que Elektra tiene en su propio precio bursátil. El swap, que la compañía ha estado entregando durante aproximadamente 10 años, de acuerdo con los documentos de intercambio, vincula millones de acciones.

El efecto del swap fue el foco de la batalla con la bolsa mexicana en 2012. MSCI expulsó a Elektra de su índice de México ese mismo año después de que dictaminó que la posición swap llevaba el flotante real de las acciones por debajo del umbral mínimo de MSCI.

Otro factor es la negociación activa de la corredora de Elektra en sus propias acciones. Punto Casa de Bolsa, inaugurado por Elektra en 2012, ha negociado las acciones bajo los auspicios del fondo de recompra de la compañía, según presentaciones en bolsa. Las operaciones de Punto calzan dentro de los límites para fondos de recompra en México, donde la regulación sobre la recompra de acciones es más laxa que en EE.UU. En el último año, Punto negoció 18% del volumen total de Elektra, superado únicamente por Grupo Bursátil Mexicano con 19%, según datos compilados por Bloomberg.

“Mucho de la operatividad es de manos firmes”, dijo Hermosillo.

Pascoe dijo que el propósito de cualquier fondo de recompra es “dar liquidez a sus valores en el mercado cuando lo considere conveniente”.

////////

Nota Original:Standout Mexican Stock Weathers Virus With Few Shares to Trade

For more articles like this, please visit us at bloomberg.com

Subscribe now to stay ahead with the most trusted business news source.

©2020 Bloomberg L.P.