Yahoo Estilo

Yahoo Estilo “La herencia económica″: los números detrás de la disputa entre el Gobierno y la oposición por la deuda y el dólar

La deuda en pesos está en el centro del debate de la agenda económica y política, y ya genera conflictos en el inicio del año electoral. Desde la oposición lo catalogan como una “bomba” a punto de estallar. En cambio, desde el oficialismo relativizan esa evolución y aseguran que es “absolutamente manejable y sustentable”. Y, de cara a una campaña que ya empezó, la deuda y la coyuntura financiera forman parte de un capítulo clave en el debate por la herencia 2023.

Según el viceministro de Economía, Gabriel Rubinstein, la deuda en pesos representa el 24% del PBI (tomando instrumentos de corto y largo plazo). Así lo comentó en su cuenta de Twitter, y sostuvo que “la mitad de esa deuda está en manos del propio Estado Nacional.

De acuerdo con los datos de la Oficina de Presupuesto del Congreso, el país en 2023 enfrenta vencimientos por un total de US$80.900 millones, contemplando todo tipo de instrumentos y considerando una conversión al tipo de cambio oficial. De ese monto, el 68% corresponde a instrumentos pagaderos en pesos, conjunto que contempla también a la deuda que ajusta por CER (21%), los bonos dollar linked (4%), los bonos duales que ajustan de forma variable según la evolución del tipo de cambio y la inflación (22%) y los emitidos en pesos sin ajuste (21%).

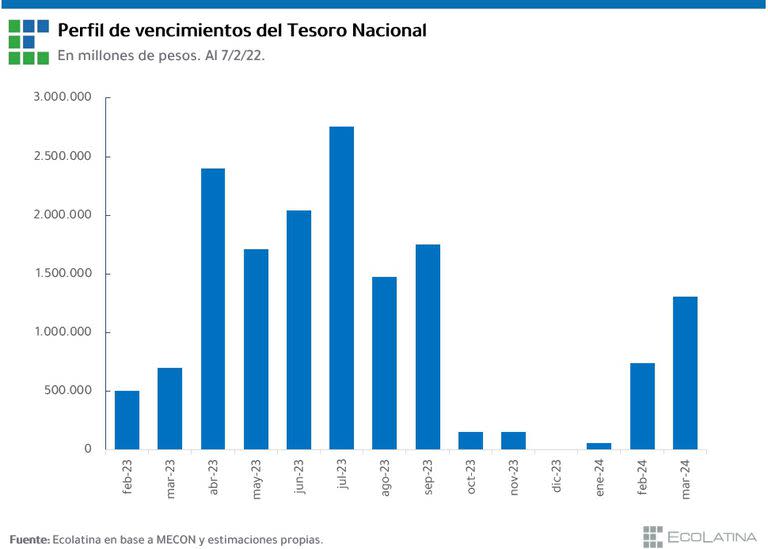

El horizonte de corto plazo de vencimientos acumulados, producto de la estrategia de licitaciones y financiamiento del déficit implementada por el Ministerio de Economía, concentra la mayor parte en los meses previos a las PASO. Superada la primera prueba del año en enero, con un rollover del 148%, entre febrero y marzo el Gobierno enfrentará vencimientos mensuales por unos $600.000 millones. Para la consultora Ecolatina, se tratan de montos a transitar sin grandes turbulencias, siempre y cuando no aparezcan “episodios de estrés”. Pero el escenario se complejiza a partir de abril.

Entre el segundo y tercer trimestre del año, el promedio mensual de vencimientos se ubica en torno a $2 billones. Frente a los elevados vencimientos y la imposibilidad del Banco Central de participar en las licitaciones primarias, desde la consultora económica prevén que el Tesoro vuelva a impulsar operaciones de canje a lo largo del año, probablemente a partir de marzo.

“Resultará imprescindible que el Gobierno continúe transitando un proceso de consolidación fiscal que permita mantener acotadas las necesidades de financiamiento. No obstante, el rollover no dependerá únicamente de lo que diga o haga el Gobierno, sino que también serán claves las señales que dé la oposición en cuanto al tratamiento de la deuda soberana ante un eventual cambio de gestión”, resaltó Santiago Manoukian, jefe de research de Ecolatina.

Para el oficialismo, el gran desafío que se avecina es extender los vencimientos más allá de septiembre de 2023. Pero en el mercado crece la incertidumbre vinculada a la indefinición política sobre qué hará el Gobierno o una eventual nueva administración con esa deuda. El episodio del reperfilamiento, luego de las PASO de 2019 y los cruces recientes desde ambas veredas alimentan esta falta de certidumbre que acrecienta la tensión financiera en 2023.

“Hay que refinanciar un 10% del PBI este año. Es bastante, pero lo deberías poder hacer en una situación normal: en un año sin elecciones, sin cambio de gobierno, es totalmente refinanciable”, dijo Guido Lorenzo, economista y director de LCG. “Es un problema más por la desconfianza de la voluntad de pago más que de capacidad. El Gobierno no puede pasar vencimientos de septiembre, porque hay mucha desconfianza de lo que pueda hacer este gobierno y el que venga”, agregó.

Precios Justos: la lista completa de productos que quedan congelados hasta junio

Según Gabriel Caamaño, director de Consultora Ledesma, el escenario presenta “incentivos políticos mal alineados” que enturbian el horizonte de corto plazo. “El problema, por ahora, lo tiene este Gobierno en el corto plazo. Si bien es cierto que hay deuda que se pateó para 2024, 2025 o 2026, lo que más preocupa es la cantidad de vencimientos que se acumuló hasta antes de las PASO. Y entre ellos está el bono dual, que en buena parte lo tienen el BCRA y el sector público”, señaló el economista.

“Al Gobierno le preocupa rollear su deuda y eso, en un escenario ideal, sería tener un contexto de cooperación en la transición entre oficialismo y oposición, que hoy no parece posible. Los incentivos están mal alineados. La oposición tiene incentivos a presentar los problemas y que los costos los empiece a pagar el gobierno actual, en pleno año electoral, algo que quizás no es lo mejor para el país. Van a intentar mostrar el costo de la herencia”, completó.

Las “herencias”

Más allá de la deuda, desde Juntos por el Cambio insistieron en que “la herencia” que recibirá la próxima administración de Gobierno “será mucho peor de la recibida en 2015″, cuando asumió Mauricio Macri la Presidencia. En ese punto, apuntaron a otras variables de la macroeconomía, como la inflación y la brecha cambiaria.

Los escenarios son diferentes. Ya desde el vamos, en los últimos años también aumentó la evolución de la deuda bruta total. Según datos oficiales de la Secretaría de Finanzas de la Nación, en 2015 la cifra era US$240.665 millones (un 52,6% del PBI). A fines de 2019 era de US$323.065 (89,8% del PBI) y al tercer trimestre de 2022, último dato disponible, ascendió a US$382.281 millones (79,8% del PBI).

Ocho años atrás la mirada estaba puerta en el frente externo. Las reservas netas del Banco Central se encontraban en terreno negativo y el país carecía de acceso al mercado financiero internacional, con el juicio abierto por los holdouts (fondos buitre). La “ventaja”, según consideraron los economistas, es que la deuda era baja. Pero, para eso, el Gobierno avanzó con la eliminación de restricciones y el cepo cambiario, una de las primeras medidas que tomó Macri tras asumir el 10 de diciembre de ese año.

Las principales variables económicas completan la foto de esta comparación. En 2015, la brecha cambiaria se encontraba en torno al 51% (el dólar oficial cotizaba a $9,75 y el blue, a $14,77). Hoy, con un tipo de cambio paralelo en los $377 y un minorista a $196,25, es del 91%. Para Caamaño, esa brecha que casi duplica a la de 2015 da cuenta del atraso que existe en los valores oficiales, más allá de la evolución histórica del tipo de cambio y su valor promedio.

“Ahora es más complicado devaluar que en 2015, porque la Argentina está en un régimen de alta inflación. Entonces, ajustar el tipo de cambio es mucho más peligroso”, comparó Claudio Caprarulo, director de Analytica, en referencia al impacto de un movimiento del dólar sobre los precios. “A su vez, tampoco se tiene acceso a los mercados de crédito en el corto plazo y, por el contrario, está el compromiso de deuda en moneda extranjera muy grande”, añadió.

En 2015, la inflación interanual cerró en un 26,9%, según datos del IPC de la Ciudad de Buenos Aires (el Indec estaba intervenido y sus cifras, manipuladas). En cambio, para 2023 los economistas proyectan que los precios aumentarán un 97,6%, de acuerdo con el último Relevamiento de Expectativas del Mercado (REM) del Banco Central. El dato surge luego de que en 2022 el costo de vida se encareciera un 94,8% interanual, la cifra más alta desde la salida de la hiperinflación en 1990.

Para Caamaño, el proceso inflacionario está mucho más acelerado. Y teniendo en cuenta que los acuerdos de paritarias se acortaron en el tiempo y retroalimentan la tendencia al alza, al próximo Gobierno le costará mucho más frenar la actual dinámica de precios.